Un accompagnement global pour s'assurer correctement et économiser

Depuis son existence, les experts de chez AFG SA vous conseillent et vous accompagnent à toutes les étapes de vos projets afin de bénéficier des avantages très intéressants et d'économiser.

Un service sur mesure

Cabinet de conseils en hypothèques et assurances

Un conseil global, des solutions répondant aux besoins et aux critères définis par nos clients ainsi qu’un service professionnel, c’est ce que vous pouvez attendre de nous en tant que client.

ConTACTEZ-NOUS MAINTENANT

Nos conseillers sont à votre écoute

- Vous voulez savoir comment économiser sur vos primes ?

- Vous voulez faire évaluer gratuitement votre portefeuille ?

- Vous avez besoin d'un conseil sur une assurance en particulier ?

- Vous êtes perdu avec vos assurances ?

BESOIN DE SOLUTIONS « TOUT EN UN » ?

CALCULATEURS ET COMPARATEURS EN LIGNE

DÉCOUVREZ nos OUTILS GRATUITS

Nous avons développé des calculateurs et de comparateurs gratuits, que nous vous mettons à disposition ici. Si vous avez besoin d'aide, contactez-nous

Le concept de nos packs consiste à vous assister tout au long de vos objectif. Les différents packs répondent aux besoins spécifiques de chaque personne.

BESOIN DE SOLUTIONS « TOUT EN UN » ?

Découvrez nos packs

Le concept de nos packs consiste à vous assister tout au long de vos objectif. Les différents packs répondent aux besoins spécifiques de chaque personne.

Nos conseillers sont toujours à votre écoute

Nos clients témoignent

Pour AFG SA, le client est primordiale et notre souci constant est de répondre à leurs besoins actuels et de trouver la meilleure solution.

Fribourg

Vevey

Châtel-St-Denis

Montreux

Lausanne

Vous avez une question ?

Nos conseillers sont à votre entière disposition.

C'est avec plaisir que nous prendrons ensuite contact avec vous.

Toutes les informations fournies demeurent strictement confidentielles.

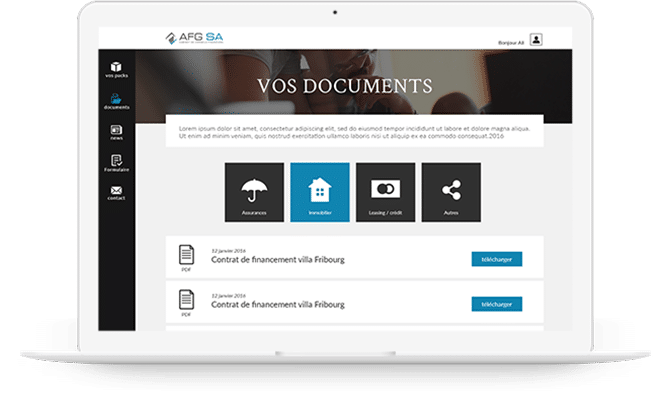

Connectez-vous au Portail My AFG

Le portail propose un large panel de services aux particuliers et aux entreprises via de nombreux partenaires dans toute la Suisse.

Comment fonctionne la plateforme ?

- Faites une demande sur notre site pour avoir un espace personnel.

- Choisissez le service qui vous intéresse

- Votre demandée est traitée.

- Les offres vous sont envoyées par courrier postal.

- Signez-les et renvoyez-les-nous par poste.

- A la réception, vos polices se trouverons sur la plateforme.